时间: 2023-10-01 12:24:43 | 作者: 牛仔布

据我的农产品网数据统计,截止12月29日,全国纯棉32s环锭纺均价22724元/吨,较月初价格持续上涨1618元/吨,涨幅7.7%;自12月以来,棉纱市场订单旺盛,纯棉精梳26s、40s、50s、60s纱线走货顺畅,供不应求,大部分纺企订单已排至1月中下旬,个别大型纺企订单排至明年4月,纱线价格因此出现暴涨,精梳紧密纺60s等高支纱线元/吨,纺企利润扭亏为赢,贸易商囤货意愿积极,后道织布厂采购欲望强烈。新疆轧花厂惜售情绪不断升温,导致棉花优质指标货源供应偏紧;受原料皮棉价格持续上涨驱动,短期纺企采购成本支撑,以及终端家纺市场订单火爆,加之贸易商看涨后市行情,短期纱线依旧处于供应偏紧状态。目前棉纱价格已处于高位,建议纺企采用按单定纺、快产快销模式,满负荷开机,通过零库存规避生产风险;贸易商方面理性采购,以防后期库存高企导致高位回落风险。

图2 2018-2020年纱线万吨,累计同比减少10.5%,11月份棉纱工业产量为264.6万吨,同比增加1.22%。与2019年相比棉纱产量会降低,2020年整年走货以刚需备货为主,订单以短单、小单居多。

2020年一季度受疫情影响,大部分纺织厂处于停工状态,1-2月纱线%,部分大品牌商普遍削减下半年采购计划或推迟订单,东南亚地区负荷下滑,市场需求低迷,棉价跌至多年低位水平,市场缺乏需求,总体仍旧维持偏弱。

2020年纺企严控产销,按单生产,快产快销,满负荷开机,通过零库存规避生产风险;近几年纱线的产量都在逐步下降,且纯棉的纱线产量的比例也在逐步下降,从现在纺织公司制作纱线的情况去看,纺企的原料结构发生了改变,以粘胶为代表的纤维素纤维产量增长明显,在服用领域的应用将大幅度增长;合成纤维的功能性优势将越来越明显,在产业应用、功能性领域潜力巨大。

据海关统计,2019年 1-11 月份棉纱总进口量为179.4万吨,2020年同期进口量为 172万吨,同比减少-4.1%。与 2019年相比棉纱进口量小幅减少,市场需求明显下滑。2020年一季度,受疫情影响,国内外处于封闭状态,贸易商平均一吨进口纱要亏损2000-3000元,随着二季度,复工复产的进行,下游需求慢慢地回暖,大中型织布企业产销率回升,机器负荷率提高至85%以上;加上江浙粤鲁闽等地沿海地区棉纺织企业外贸订单阶段性回暖,贸易商囤纱信心谨慎增强。2020年三、四季度,随着人民币持续升值,导致贸易商进口成本减少,进口纱竞争优势逐渐扩大;加之行业内“金九银十”传统旺季,欧美、日韩等中高档纺织品服装订单缓慢回升,进口纱的量从7月份起开始环比增加,布厂、中间商的订货、囤货热情逐渐恢复。

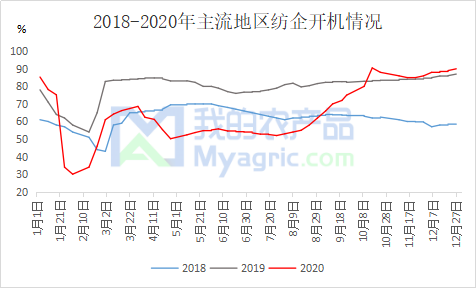

据我的农产品网数据统计,截止12月25日,全国主要地区纺企开机率为90%,较上周增加0.5%,环比增加0.6%,同比增加3.4%;纺企纱线%。目前纺企库存低位运行,满负荷开机维持生产,订单可持续到春节放假前,纯棉精紧50s、60s家纺用纱供不应求,暂不接受口头预定,现货现款打款排队;预计短期纺企开机保持高位赶制订单,纱线库存低位运行。