原标题:【西担·数据导航】10月份,Liv-ex50葡萄酒指数收于355.56点;10月份,10支纯棉气流纱价格为14450元/吨

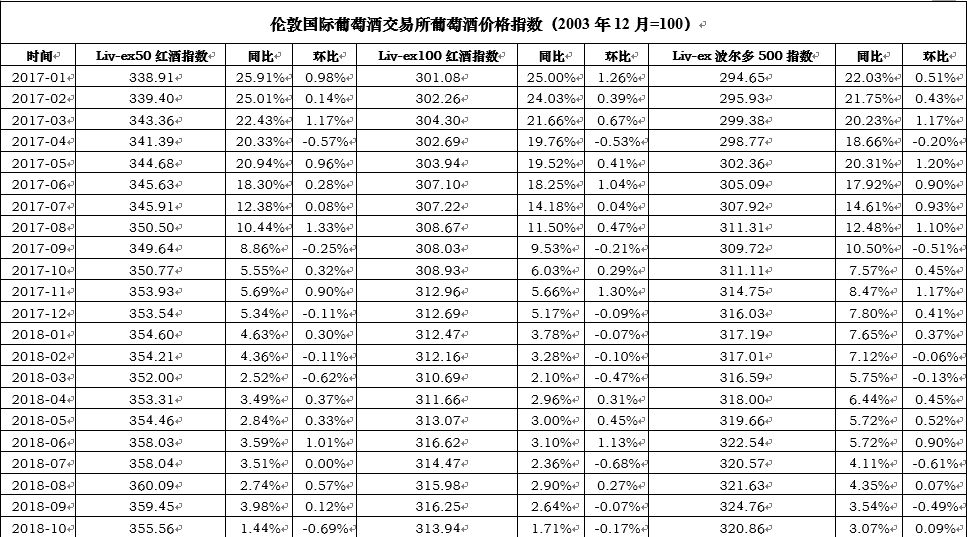

1. 10月份,Liv-ex50葡萄酒指数收于355.56点,环比下跌0.69%,同比上涨1.44%,环比年内第三次下跌,同比涨幅明显收窄;Liv-ex100葡萄酒指数收于313.94点,环比下跌0.17%,同比上涨1.71%,环比年内第六次下跌,同比涨幅连续3个月收窄;Liv-ex500葡萄酒指数收于320.86,环比上涨0.09%,同比上涨3.07%,同比涨幅连续3个月收窄。表明,顶级品牌葡萄酒优势减退,受葡萄酒市场整体平淡影响开始显现。

2.10月份,10支纯棉气流纱价格为14450元/吨,环比下跌0.65%,同比下跌2.27%;30支纯棉普梳纱价格为24066元/吨,环比下跌1.00%,同比上涨2.66%;40支纯棉精梳纱价格26934元/吨,环比下跌0.53%,同比下跌0.20%。金九银十的国内棉纱市场寒意疏劲,企业新增订单较少,停产限产数量增加,棉纱价格下降200元左右,企业纯利润不断下降,部分中低企业支纱已然浮现成本倒挂,不少企业暂缓原料采购,市场观望情绪渐浓。

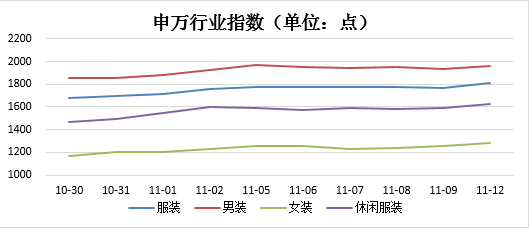

3.10月份,服装板块继续下挫,申万服装行业指数环比下跌8.69%,同比下跌41.12%。其中,女装跌幅最大,环比下跌14.21%,同比下跌50.08%;休闲服装次之,环比下跌12.23%,同比下跌39.63%;男装表现相对较好,但也环比下跌6.57%,同比下跌30.21%。三季度以来,消费疲软情况持续,品牌端下跌幅度大于制造端,板块盈利能力向上修复受到考验。但从资产、现金流等有关数据来看,当前板块资产周转情况较为合理,经营性现金流表现持续向好,整体经营较为稳定。尽管9月份的社零数据表现较好,出口数据整体较稳,但基于经济和消费的走势,市场信心有所下降。

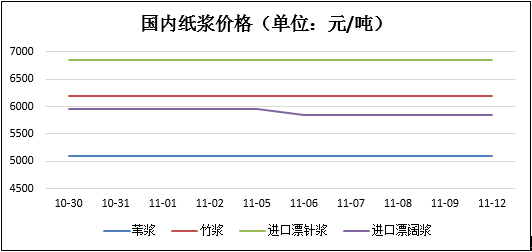

2017年,上半年纸浆价格低位徘徊,下半年随着废纸进口政策趋严,以及供给侧改革出清落后产能,外加成本端推涨(如原材料、运输费用等)等因素叠加,导致国内废纸价格飙升,随后带动整个国际浆板价格上涨,全年国产苇浆和竹浆价格分别上涨50.7%、42.3%,进口漂针浆和漂阔浆价格分别上涨44.8%、22.6%。2018年,在废纸进口政策趋紧下,供给端将逐渐扩产,预计纸浆价格继续高位震荡。10月份,除阔叶浆价格整体下跌幅度较大之外,其他纸浆表现平稳。国产苇浆价格维持在5100元/吨,国产竹浆价格维持在6200元/吨,进口漂针浆价格连续维持在6850元/吨,环比均与上月持平,同比均开始转为负增长。进口漂阔浆价格小幅下跌至6047元/吨,环比下跌2.47%,同比下跌2.17%,主要原因是阔叶浆库存充裕,整体供大于求,厂家下调价格。整体而言,短期内纸浆市场延续旺季不旺格局,将保持高位震荡态势。

10.30-11.12间,纸浆价格继续以稳为主,国产苇浆、竹浆价格继续维持在5100元/吨和6200元/吨,进口漂针浆价格继续维持在6850元/吨,现货市场交投淡稳,整体需求不振加上库存高企,价格下行压力较大。进口漂阔浆受现货市场萎靡不振影响,价格每吨下跌100元至5850元/吨,预计后期还将继续小幅下行。

2017年,Liv-ex葡萄酒指数涨势持续趋缓,但依然优于黄金指数,波尔多葡萄酒市场份额有所下降,但更多葡萄酒进入二级市场。2018年,由于罗伯特·帕克(国际知名的葡萄酒评论家,其评分影响葡萄酒的知名度和销量)继承人问题、英镑汇率波动影响持有美元或欧元的买家需求、春季开始的波尔多期酒活动预计售价下调影响市场情绪等因素影响,Liv-ex葡萄酒指数或将表现不容乐观。10月份,Liv-ex50葡萄酒指数收于355.56点,环比下跌0.69%,同比上涨1.44%,环比年内第三次下跌,同比涨幅明显收窄;Liv-ex100葡萄酒指数收于313.94点,环比下跌0.17%,同比上涨1.71%,环比年内第六次下跌,同比涨幅连续3个月收窄;Liv-ex500葡萄酒指数收于320.86,环比上涨0.09%,同比上涨3.07%,同比涨幅连续3个月收窄。表明,顶级品牌葡萄酒优势减退,受葡萄酒市场整体平淡影响开始显现。

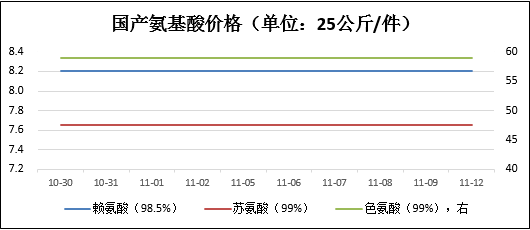

2017年,全年赖氨酸价格下跌20.87%,苏氨酸、色氨酸价格分别上涨13.52%和67.16%。1-2月,氨基酸价格回落,随后窄幅震荡,保持稳定;9月受高温检修期和环保政策影响,氨基酸价格上涨明显;10-12月,受玉米价格及下游养殖业等影响,氨基酸价格依然呈波动走势。10月份,国产赖氨酸价格为8.11元/千克,环比上涨1.37%,同比下跌10.59%,本月新季玉米上量有限、价格上涨,受成本支撑、出口较好及开工率偏低,及赖氨酸生产企业挺价心态影响,市场短期稳中偏强运行;苏氨酸价格持续下跌至7.62元/千克,环比下跌2.93%,同比下跌37.84%,年初以来的产能扩张导致苏氨酸严重的供过于求,价格持续探底;色氨酸价格继续下跌至59元/千克,环比下跌2.37%,同比下跌37.89%,色氨酸价格上涨动力不足。

10.30-11.12间,国产氨基酸市场继续以稳为主,临储库存结转加上新季玉米上市,玉米供需阶段性趋于宽松,加上生猪均价下跌,氨基酸价格上涨动力不足,赖氨酸价格维持在8.2元/千克,苏氨酸价格维持在7.7元/千克,色氨酸价格维持在59.0元/千克。

2017年,上半年国内棉纱价格同比大幅回升,主要得益于纺织业景气度整体回暖;下半年趋于稳定且有小幅下调趋势;全年10支纯棉气流纱价格基本维持在14601元/吨,32支纯棉普梳纱价格基本维持在23329元/吨,40支纯棉精梳纱价格基本维持在27018元/吨。2018年,国产棉纱价格在受棉花价格波动影响的同时,与棉纱进口量呈反向波动,重点关注越南、印度棉纱进口量变化情况。10月份,10支纯棉气流纱价格为14450元/吨,环比下跌0.65%,同比下跌2.27%;30支纯棉普梳纱价格为24066元/吨,环比下跌1.00%,同比上涨2.66%;40支纯棉精梳纱价格26934元/吨,环比下跌0.53%,同比下跌0.20%。金九银十的国内棉纱市场寒意疏劲,企业新增订单较少,停产限产数量增加,棉纱价格下跌200元左右,企业纯利润不断下降,部分中低企业支纱已经出现成本倒挂,不少企业暂缓原料采购,市场观望情绪渐浓。

2017年,男装价格上涨动力不足。分产品看,全棉休闲衬衫即使是在旺季价格上涨幅度也比较小(高于100点);西服更是集中在77-87点的低位水平。2018年,男装行业继续调整,内部呈现两极分化,转型升级亦是淘汰过程。10月份,常熟男装内销价格指数为102.53点,环比上涨4.07%,同比下跌0.57%。其中,西服价格指数继续维持81.93点,环比与上月持平,同比下跌5.57%;全棉休闲衬衫价格指数继续上涨至109.86点,环比上涨1.04%,同比上涨5.46%。气温逐渐降低,冬装销售旺盛,现货销量和采购订单量增加,常熟男装内销价格指数继续上涨,但随着后期冬装市场行情由热销转为平稳,预计常熟男装内销价格指数将稳中趋弱。

2017年,服装企业收入增速回升,同时净利润亦呈现改善,但市场情绪整体仍较为悲观。从周期理论来看,服装行业周期一般为6-7年,在2011年触底后有望在2018年出现景气度向上趋势。10月份,服装板块继续下挫,申万服装行业指数环比下跌8.69%,同比下跌41.12%。其中,女装跌幅最大,环比下跌14.21%,同比下跌50.08%;休闲服装次之,环比下跌12.23%,同比下跌39.63%;男装表现相对较好,但也环比下跌6.57%,同比下跌30.21%。三季度以来,消费疲软情况持续,品牌端下跌幅度大于制造端,板块盈利能力向上修复受到考验。但从资产、现金流等相关数据分析来看,当前板块资产周转情况较为合理,经营性现金流表现持续向好,整体经营较为稳定。尽管9月份的社零数据表现较好,出口数据整体较稳,但基于经济和消费的走势,市场信心有所下降。

10.30-11.12间,服装板块开始缓慢修复,申万服装行业指数回升至1807.03点,涨幅为7.74%。其中休闲服装上涨10.76%,女装上涨9.33%,男装上涨5.68%。

1.造纸原料主要分为原生浆和废纸浆,原生浆中木浆最多,其中进口木浆占比超过60%。我们主要选取辽宁振兴生态的苇浆湿浆报价、四川永丰的竹浆浆板报价、美国IP牌的上海进口漂针浆以及加拿大阿尔派牌的上海进口漂阔浆价格。

2.Liv-ex是The London International Vintners Exchange的缩写,译为伦敦国际葡萄酒交易所。Liv-ex是全世界最权威的精品酒交易市场,也是国际间最具公信力的葡萄酒销售指标。Liv-ex中每款葡萄酒的价格均为1箱(即12瓶)计算而得的中间价。Liv-ex50红酒指数主要记录过去10个物理年份内(不包括期酒)波尔多五大酒庄所产出的50款在精品葡萄酒市场最活跃的葡萄酒价格变动情况;Liv-ex100红酒指数每月按供给和稀有程度加权计算100种二级市场交投活跃的精品葡萄酒价格变动情况,这100款葡萄酒包括94.62%的波尔多红酒、2.96%的香槟、1.02%的勃艮第红酒、0.85%的波尔多白酒和0.55%的意大利葡萄酒,主要反映波尔多葡萄酒的整体市场情况;Liv-ex波尔多500指数反映的是更大范围精品葡萄酒市场趋势,是最全面的波尔多葡萄酒指数。考察精品葡萄酒价格变动情况,一般依据Liv-ex100红酒指数。

3.氨基酸上游产业为玉米、大豆和小麦等粮食产业,下游覆盖范围较广,包含调味品、食品添加剂、医药、饲料、保健品、化妆品等,上下游市场变动,会对氨基酸价格产生较大影响。

4.影响棉纱价格的首要因素是棉花的价格,棉花成本约占棉纱成本的70%,不同的配棉方式会导致每吨价差可达1000元左右。由于棉花进口受到配额限制,棉纱进口没有限制且关税较低,国内棉纱价格受到进口棉纱的冲击。

5.常熟的男装产量占全国20%以上的市场份额,其产品价格的波动情况在很大程度上能够反映全国男装产业的走势。一般而言,由于一季度和四季度的服装面料成本和售价相对较高,节日消费集中,销售额高于其他两个季度,成为服装销售旺季。

6.同一行业上市公司的发展前景受到一些相同因素的影响,其股价会表现出一定的共性,申万行业股价系列指数反映沪深A股各个行业平均股价的变化情况。男装股价高于女装股价,其根本原因是男装品牌集中度明显高于女装且消费相对稳定,销售业绩预期较好。服装行业周期性特征明显,在经历前期高增长,2011年达到增长高峰后,品牌服装行业自2012年进入去库存行业性调整阶段。品牌服装上游由于劳动力成本上升、环保政策收紧等因素,面临整体产能向东南亚转移的趋势;下游的品牌和渠道分享大部分的产业链价值,其中渠道占整个行业利润的50%,品牌占市场价值的40%,制造环节利润相对较薄。